RCEP-avtalen (Regional Comprehensive Economic Partnership), verdens største frihandelsavtale, trådte i kraft første dag i 2022. RCEP inkluderer 10 ASEAN-medlemmer, Kina, Japan, Republikken Korea, Australia og New Zealand.De 15 statenes totale befolkning, bruttonasjonalprodukt og handel utgjør omtrent 30 prosent av verdens totale.Etter at RCEP trer i kraft, kan medlemslandene nyte godt av preferansetoll når de eksporterer varer.Vil det føre til noen nye endringer?

Kurset og innholdet i RCEP-forhandling

RCEP ble vedtatt med introdusert for første gang på det 21. ASEAN-toppmøtet i 2012. Formålet er å etablere en frihandelsavtale med et enhetlig marked ved å redusere tollsatser og ikke-tollmessige barrierer.RCEP-forhandlingene inkluderer handel med varer, handel med tjenester, investeringer og regler, og RCEP-medlemslandene har ulike nivåer av økonomisk utvikling, så de møter alle slags vanskeligheter i forhandlingene.

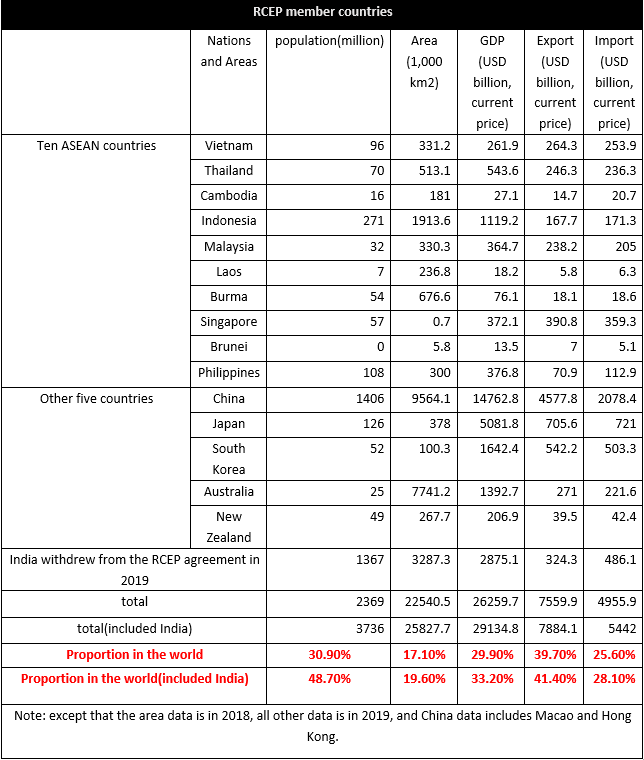

RCEPs medlemsland har en befolkning på 2,37 milliarder, som utgjør 30,9 % av den totale befolkningen, og står for 29,9 % av verdens BNP.Fra den globale situasjonen for import og eksport utgjør eksporten 39,7% av verdens eksport og import står for 25,6%.Handelsverdien mellom RCEP-medlemslandene er omtrent 10,4 billioner USD, og utgjør 27,4 % av verdensmarkedet.Man finner at RCEPs medlemsland hovedsakelig er eksportorienterte, og andelen import er relativt lav.Blant de 15 landene står Kina for den største andelen av import og eksport i verden, og står for 10,7 % av importen og 24 % av eksporten i 2019, etterfulgt av 3,7 % av Japans import og eksport, 2,6 % av Sør-Koreas import og eksport. 2,8 % av eksporten.De ti ASEAN-landene står for 7,5 % av eksporten og 7,2 % av importen.

India trakk seg fra RCEP-avtalen, men dersom India blir med på et senere tidspunkt, vil forbrukspotensialet til avtalen bli ytterligere forsterket.

RCEP-avtalens innflytelse på tekstil og klær

Det er store økonomiske forskjeller mellom medlemslandene, de fleste er utviklingsland, og kun Japan, New Zealand, Australia, Singapore og Sør-Korea er utviklede land.De økonomiske forskjellene mellom RCEP-medlemslandene gjør også utvekslingen av varer annerledes.La oss fokusere på tekstil- og klessituasjonen.

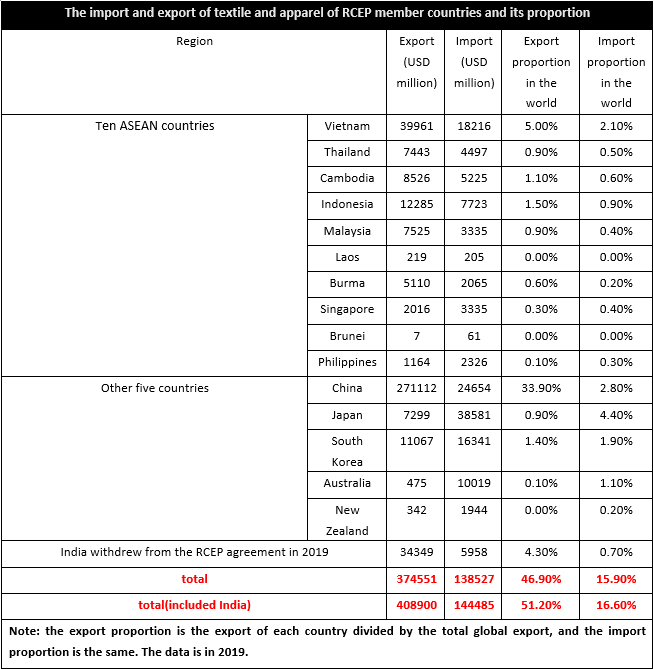

I 2019 var tekstil- og klæreksporten fra RCEP-medlemslandene 374,6 milliarder USD, som utgjorde 46,9 % av verden, mens importen var 138,5 milliarder USD, og utgjorde 15,9 % av verden.Dermed kan man se at tekstil og klær i RCEP-medlemslandene hovedsakelig er eksportorientert.Siden tekstil- og klesindustrikjeden i medlemslandene ikke var sikker, var produksjonen og markedsføringen av tekstiler og klær også annerledes, hvorav Vietnam, Kambodsja, Myanmar, Indonesia og andre ASEAN-regioner hovedsakelig var nettoeksportører, og det samme var Kina.Singapore, Brunei, Filippinene, Japan, Sør-Korea, Australia og New Zealand var nettoimportører.Etter at RCEP trådte i kraft, vil tariffer blant medlemslandene bli kraftig redusert og handelskostnadene vil falle, da vil lokale bedrifter ikke bare møte innenlandsk konkurranse, men også konkurranse fra utenlandske merkevarer vil bli mer åpenbar, spesielt det kinesiske markedet er den største produsenten og største importør blant medlemslandene, og produksjonskostnadene for tekstiler og klær i Sørøst-Asia og andre regioner er åpenbart lavere enn i Kina, så noen produkter vil bli påvirket av utenlandske merker.

Fra perspektivet til import- og eksportstrukturen for tekstiler og klær i de store medlemslandene, med unntak av New Zealand, Sør-Korea og Japan, eksporterer de andre medlemslandene hovedsakelig klær, supplert med tekstiler, mens importstrukturen er på motsetning.Kambodsja, Myanmar, Vietnam, Laos, Indonesia, Filippinene, Thailand, Kina og Malaysia importerer hovedsakelig tekstiler.Fra dette kan vi se at nedstrøms sluttbrukers klærbehandlingskapasitet i ASEAN-regionen var sterk, og dens internasjonale konkurranseevne har økt de siste årene, men oppstrøms industrikjeden var ikke perfekt og manglet egen forsyning av råvarer og semi -ferdige produkter.Derfor var oppstrøms og midtstrøm svært avhengig av import, mens utviklede regioner som Japan og Sør-Korea hovedsakelig importerte tekstiler og klær, som var de viktigste forbruksstedene.Blant disse medlemslandene var Kina selvfølgelig ikke bare hovedproduksjonsstedet, men også hovedforbruksstedet, og industrikjeden var relativt perfekt, så det er både muligheter og utfordringer etter tollreduksjonen.

Ut fra innholdet i RCEP-avtalen, etter at RCEP-avtalen trådte i kraft, kan den bidra til betydelig lavere tariffer og oppfylle forpliktelsen om åpne investeringer i tjenester, og mer enn 90 % av varehandelen i regionen vil til slutt oppnå nulltoll. .Etter reduksjonen av tollsatser, reduseres kostnadene for handel mellom medlemslandene, så konkurranseevnen til RCEP-medlemslandene forbedres betydelig, så det bidrar til vekst i forbruket, mens konkurranseevnen til tekstiler og klær fra store produksjonsbaser som India , Bangladesh, Tyrkia og andre store produksjonsbaser har falt i RCEP.Samtidig er de viktigste kildelandene for tekstil- og klærimport fra EU og USA Kina, ASEAN og andre store produksjonsbaser for tekstil og klær.Under de samme forholdene øker sannsynligheten for at varer sirkulerer blant medlemslandene, noe som praktisk talt legger et visst press på EU og USA og andre markeder.I tillegg har investeringsbarrierer blant RCEPs medlemsland falt, og utenlandske investeringer forventes å øke.

Innleggstid: Jan-10-2022