Nyttårsklokken er i ferd med å ringe.Når vi ser tilbake på i 2021, gjentatte pandemiske årsaker, skyhøye råvarekostnader og Kinas doble kontrollpolitikk for energiforbruk, har nylonindustrikjeden blitt påvirket i sin tur.Presset på forretningsdriften er ikke ubetydelig, og konkurransepresset i kjemisk og tekstil- og kjemisk fiberindustri er uunngåelig.Spillet mellom oppstrøms og nedstrøms, jevnaldrende konkurrenter har alltid vært veldig hardt.

Men det som er positivt overrasket er at ved årets slutt har CPL- og flisfabrikker gått knirkefritt med en relativt høy driftsrate og relativt ideell fortjenestemargin, som kan fortsette til etter vårfesten.

CPL- og flisanlegg opprettholder lavt lager, høy driftshastighet og høy fortjeneste innen utgangen av 2021

Vi har nevnt i innsiktsrapporten"CPL og PA6 går inn i rebalansering mot slutten av 2021"publiserte i slutten av november at CPL- og nylon 6-brikkeanlegg ville fortsette å øke driftsraten og tilbud-etterspørselsmønsteret vil gå inn i en rebalanseringsperiode.Over en måned har den faktiske driften av CPL- og nylon 6-brikkeanlegg bevist denne trenden, og overraskende nok,både CPL- og brikkebeholdning holdes lavt, og fortjenestemarginen i CPL- og nylon 6-brikkelenker er fortsatt god.

Det er to grunner til resultatet ovenfor.

For det første hadde flisfabrikkene nedstrøms hatt et minimum av polymerlagre i november, og de var i ferd med å fylle opp mer aktivt i desember, da markedet nådde et lavt bunnfall og tok seg opp igjen og flisfabrikkene økte driftsraten.

For det andre var driften av CPL-anlegget ikke jevn i desember.Store leverandører inkludert Luxi Chemical, Hualu Hengsheng, Hubei Sanning og Sinopec Baling Hengyi byttet på å stenge eller kutte produksjonen i måneden og forårsaket en stram balanse i CPL-markedet.

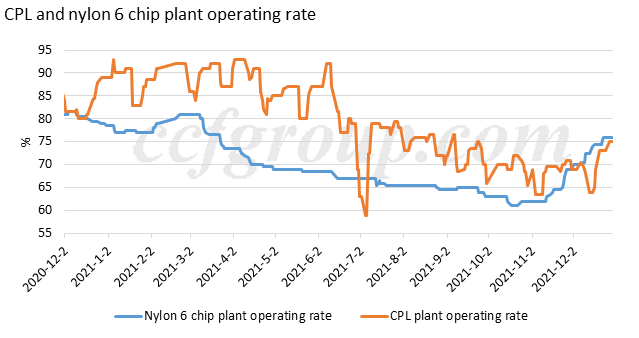

Høye driftsrater:

Diagrammet ovenfor viser driftsratene til CPL- og nylon 6-brikkeanlegg, som begge tydeligvis har økt i november-desember 2021.

CPL-anlegg kjører nå med en gjennomsnittlig hastighet på 75 %, som ikke er en høy hastighet i historien.Men tatt i betraktning at Haili Chemical (400 kt/år), indre Mongolia Kingho (100 kt/år) og Sinopec Shijiazhuang-raffineriet (100 kt/år) har blitt stengt på grunn av force majeure, og de fleste andre anlegg går relativt høyt priser.

Driftshastigheten for nylon 6-brikkeanlegg har økt betydelig gjennom november og desember, opp fra 61 % til 76 %, hovedsakelig fordi konvensjonelle nylon 6-sponfabrikker har økt sin gjennomsnittlige driftshastighet fra 57 % i slutten av oktober til 79 % til 79 %. utgangen av desember, og samtidig har 6 høyhastighets spinnechipsanlegg i nylon steget moderat fra 66 % til 73 %.

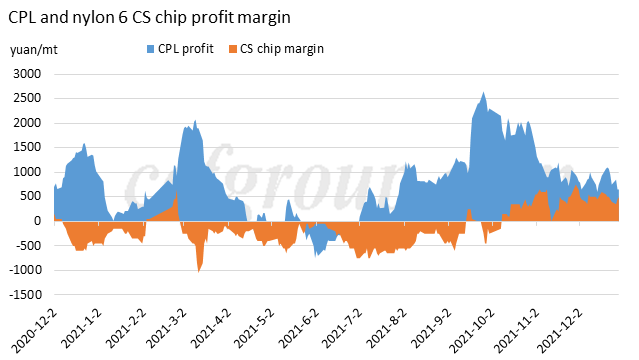

Høy fortjenestemargin:

Caprolactam-produsenter har hatt rikelig fortjeneste i andre halvår ettersom prisspredningen med benzen økte kontinuerlig.

Som diskutert i forrige innsikt"Lukrativ fortjeneste av nylon 6 CS chip bærekraftig eller ikke”, har nylon 6-leverandører av konvensjonelle spinnebrikker hatt lukrativ fortjeneste i fjerde kvartal 2021. Marginen til høyhastighets-spinnebrikkefabrikkene i Nylon 6 er relativt stabil på grunn av den stabile behandlingsmarginen basert på CPL-kontraktoppgjør.

Før CNY, CPL kan opprettholde stram balanse, holder pristrenden seg motstandsdyktig

Basert på de ovennevnte situasjonene ser vi frem til vårfesten (slutten januar til begynnelsen av februar).

For det første, basert på den lave beholdningen og den høye fortjenesten, kan nylon 6-brikkeanlegg fortsette høy driftshastighet og fylle opp CPL moderat i januar 2022.Det er fortsatt noen usikkerhetsmomenter rundt ferien, som aksjestyring, prissvingninger etter ferien og etterspørsel under pandemien.Men driftsstrategien til polymeranlegg er ganske sikker så langt, at de vil fortsette å kjøre i det minste med dagens høye hastighet, og de vil gjerne fylle på kaprolaktam før vårfestivalen i 2022, ettersom vinter-OL i Beijing og kaldt vær i Nord-Kina kan begrense ned CPL produksjon og logistikk.For å sikre råstoffforsyning, vil polymeranlegg sannsynligvis forberede nok CPL før midten av januar.

I tillegg, hvis nylon 6-brikkeanleggs driftshastighet er knyttet til 76 %, og CPL-anlegg fortsetter å kjøre på rundt 78 %, er CPL-markedet fortsatt under stram balanse gitt deres effektive kapasitet.Så det er vanskelig for CPL-beholdning å samle seg.

For det andre er oppstrømsmarkedet for råolje og benzen i en bullish periode, og selv det er et nedadgående press fra rikelig import av benzen i januar, kan det hende at det ikke belaster benzenprisen for mye.En moderat nedgang i benzen vil kanskje ikke trigge CPL-markedet, som er på en god fundamental.

For det tredje, fra mentalitetsperspektivet, reduseres tidligere bearish innflytelse.Nedgangen i CPL i løpet av oktober-november 2021 var til en viss grad påvirket av nyhetene om kommende nye kapasiteter, noe som påvirket spillernes mentalitet på den tiden, spesielt før forsyningen deres ble frigitt.Men etter en tids drift har produktene fra de nye anleggene fått jevnere kvalitet og riktig prisposisjon i markedet, og deres innflytelse på mentaliteten er avtagende.Fra dette synspunktet faller den bearish innflytelsen fra CPLs nye kapasiteter ned.

Så oppsummert kan CPL-markedet opprettholde høy fortjeneste og lav lagerstatus før vårfestivalen i 2022, og det kan gi en solid base for nedstrøms polymermarkedet.

Fra Chinatexnet.com

Innleggstid: Jan-04-2022