I følge den siste World Container Index vurdert av Drewry, steg containerindeksen med 1,1 % til $9 408,81 per 40 fot container innen 6. januar. Den gjennomsnittlige omfattende indeksen per 40 fot container var på $9 409 hittil i år, rundt $6 574 høyere enn 5-års gjennomsnittet $2835.

Etter en jevn nedgang i frakt for ruter over Stillehavet siden midten av september 2021, har frakten fortsatt å øke for femte uker på rad, ifølge Drewry-indeksen.Fraktratene i Shanghai-Los Angeles og Shanghai-New York steg 3% til henholdsvis $10.520 og $13.518 per 40 fots container.Frakten forventes å stige ytterligere med månenyttåret (LNY for kort, 1. februar).

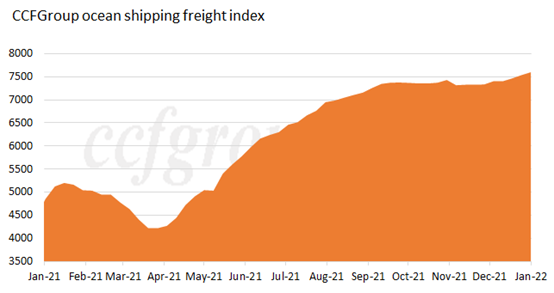

I følge CCFGroup havfraktindeksen har den fortsatt å stige fra april 2021 og nådd høyt i begynnelsen av 2022.

Europeisk rute:

Spredningen av pandemien fortsatte i stor skala i Europa med daglige nye infeksjoner som holdt forfriskende nytt høyt.Etterspørselen etter daglige nødvendigheter og medisinske forsyninger var fortsatt høy, noe som stimulerte transportetterspørselen til bedre retning.Pandemien resulterte i langsommere utvinning av forsyningskjeden.Fraktplassen holdt seg trang og sjøfrakten holdt seg høy.Den gjennomsnittlige utnyttelsesgraden av seter i Shanghai havn var fortsatt høy.

Nord-Amerika rute:

Spredningen av pandemien ble forverret i USA på grunn av den storstilte spredningen av Omicron-varianten og de daglige nye infeksjonene har vært 1 million, noe som har hatt en negativ effekt på gjenopprettingen av økonomien.Den økonomiske oppgangen kan møte press i fremtiden.Transportetterspørselen forble høy i begynnelsen av 2022, med stabil tilbud og etterspørsel.Den gjennomsnittlige utnyttelsesgraden av seter i W/C America Service og E/C America Service var fortsatt nær 100 % i Shanghai havn.

Gjennomsnittlig ventetid for containerskip den siste uken av 2021 var 4,75 dager, mens gjennomsnittlig ventetid for hele året var 1,6 dager i havnene i New York og New Jersey.

Fraktkapasiteten til det marine containermarkedet er fortsatt begrenset.Forstyrrelsen av innlandstransporttjenester i USA forbød i stor grad fraktkapasiteten til forsyningskjeden.I mellomtiden trakk overbelastningen ved havner også tilsynelatende ned sirkulasjonseffektiviteten til fraktkapasiteten.I følge dataene fra Marine Exchange i Sør-California ventet rekordhøye 105 containerskip fra og med forrige fredag på kai i Los Angeles og Long Beach.

Ettersom mangelen på utstyr ved den asiatiske avgangshavnen fortsatte, var også fraktplassen ekstremt trang.Markedsetterspørselen har vært større enn tilbudet, og prisene har vært stabile på et høyt nivå i lang tid.På grunn av den kontinuerlige forsinkelsen og omleggingen av lasteskipene, var reisens pålitelighet svært lav, og seilingsforsinkelsen før vårfesten vil alvorlig påvirke skipsfarten etter ferien.Noen operatører økte prisene litt i første halvdel av januar.Med den tradisjonelle vårfestivalens høysesong, kan prisen virkelig bli justert opp i andre halvdel av januar.

I følge de siste dataene fra Drewry, vil de 3 store shippingalliansene i verden kansellere totalt 44 seilinger i løpet av de neste 4 ukene, med THE Alliance rangert som den første på 20,5 og Ocean Alliance minst på 8,5.

Mange rederier har gitt ut sine resultater for de tre første kvartalene av 2021, og de fleste har oppnådd bemerkelsesverdige prestasjoner:

Fra januar til november i 2021 utgjorde Evergreen Shippings inntekter 459,952 milliarder Taiwan-dollar (omtrent 106,384 milliarder yuan), langt over inntektene i samme periode i 2020.

I november 2021 rapporterte Maersk, verdens største shippinggigant, resultater for tredje kvartal med en omsetning på 16,612 milliarder dollar, opp 68 % fra året før.Av denne summen var inntektene fra shippingvirksomheten 13,093 milliarder dollar, langt over 7,118 milliarder dollar i samme periode i 2020.

En annen shippinggigant, Frankrikes CMA CGM, rapporterte resultater for tredje kvartal for 2021, som viste inntekter på 15,3 milliarder dollar og et nettoresultat på 5,635 milliarder dollar.Av denne summen nådde inntektene fra shippingsektoren 12,5 milliarder dollar, en økning på 101 % fra samme periode i 2020.

I følge rapporten for de tre første kvartalene av 2021 utgitt av Cosco, det ledende containertransportselskapet i Kina, var nettooverskuddet til aksjonærene i børsnoterte selskaper 67,59 milliarder yuan, opp 1650,97% fra samme periode i fjor.Bare i tredje kvartal 2021 nådde nettooverskuddet til aksjonærene i børsnoterte selskaper 30,492 milliarder yuan, opp 1019,81 % på årsbasis.

CIMC, en global containerleverandør, oppnådde en omsetning på 118,242 milliarder yuan i de tre første kvartalene av 2021, en økning på 85,94 % i forhold til samme periode i fjor, og et nettoresultat på 8,799 milliarder yuan som tilhører aksjonærer i børsnoterte selskaper, en økning på 1 161,42 % fra år til år.

Alt i alt, når vårfestivalen nærmer seg (1. februar), fortsetter den logistiske etterspørselen sterk.Overbelastet og forstyrret forsyningskjede over hele verden og den pågående spredningen av pandemien fortsetter å vekke store økonomiske utfordringer.Noen lektertjenester i Sør-Kina vil bli suspendert når det kommer til Lunar New Year-ferien (1.-7. februar).Fraktetterspørselen vil holde seg sterk før ferien, og fraktvolumet vil også forbli høyt, mens spredningen av pandemien forventes å fortsette å påvirke forsyningskjeden.Det betyr at den nye Omicron-varianten og Lunar New Year of China vil være store utfordringer for forsyningskjeden over hele verden i begynnelsen av 2022.

Når det gjelder prognosen for første kvartal 2022, anslås fraktkapasiteten å være begrenset på grunn av forsinkelsen i forsendelsen.Ifølge Sea-Intelligence ble 2 % av skipskapasiteten typisk forsinket før utbruddet av COVID-19-pandemien, men dette tallet steg til 11 % i 2021. Dataene som er innhentet så langt viste at overbelastning og flaskehalser forverres i 2022.

Innleggstid: 17-jan-2022